Platíte vysoké splátky za hypotéku alebo máte viacero úverov s nevýhodnými podmienkami? Možno je čas zvážiť refinancovanie. Tento krok vám môže pomôcť znížiť mesačné náklady, získať výhodnejší úrok či zjednodušiť správu vašich financií.

V článku sa dočítate:

- Čo je refinancovanie?

- Čo vám prinesie refinancovanie pôžičky

- Kedy sa oplatí refinancovať úver?

- Po akom čase môžete refinancovať úver a aké faktory zvážiť?

- Postup refinancovania úveru

- Najčastejšie chyby pri refinancovaní

- Praktické tipy, ako efektívne spravovať rodinný rozpočet

Čo je refinancovanie?

Refinancovanie úveru je finančný proces, pri ktorom sa nový úver používa na splatenie existujúceho. Tento úver má zvyčajne lepšie podmienky, ako napríklad nižšiu úrokovú sadzbu, výhodnejšiu mesačnú splátku alebo kratšiu dobu splácania. Tým, že refinancovanie umožňuje zlúčiť viaceré úvery do jedného, uľahčuje aj spravovanie dlhov – namiesto viacerých splátok každý mesiac zaplatíte iba jednu, čo zjednoduší riadenie financií a eliminuje riziko premeškania splátky.

Čo je refinancovanie v praxi? Ak máte napríklad dva spotrebné úvery s celkovou zostatkovou výškou 10 000 €, úrokovou sadzbou 12 % ročne, mesačnými splátkami 100 € a 160 €, k tomu hypotéku na byt v zostatkovej výške 80 000 € s úrokovou sadzbou 4,5 % ročne a s mesačnou splátkou 400 €, vaša celková mesačná splátka na všetky úvery je 660 €. Ak sa rozhodnete refinancovať všetky pôžičky do jednej s výškou 90 000 € a úrokovou sadzbou 3,5 % ročne, nová mesačná splátka môže byť nižšia, napríklad 450 €. To zmierni finančnú záťaž. Pozor, nemusí to vždy znamenať aj úsporu na zaplatených úrokoch, najmä ak sa rozhodnete výrazne predĺžiť splatnosť úveru.

Refinancovať sa dajú nielen hypotéky a úvery

Refinancovanie úverov sa najčastejšie spája s hypotékami. V skutočnosti môžete refinancovať aj spotrebné úvery, kreditné karty, povolené prečerpanie a aj úvery od nebankových subjektov.

- Hypotéky predstavujú dlhodobé úvery zabezpečené nehnuteľnosťou. Refinancovanie môže byť výhodné s prichádzajúcim koncom fixácie úroku alebo v prípade zmeny banky.

- Spotrebné úvery slúžia na krátkodobé financovanie výdavkov spotrebiteľov. Refinancovanie pomáha zjednodušiť finančné záležitosti a znížiť úrokové sadzby.

- Kreditné karty, povolené prečerpanie a úvery od nebankových subjektov sa oplatí refinancovať úverom s nižšou úrokovou sadzbou, čo ušetrí finančné prostriedky za úroky.

Čo vám prinesie refinancovanie

Refinancovanie úverov ponúka množstvo výhod, ktoré vám môžu priniesť nielen finančnú úľavu, ale aj väčšiu kontrolu nad svojím rozpočtom. Aké sú hlavné výhody refinancovania?

- Nižšie mesačné splátky – znamenajú nižšiu záťaž pre váš rozpočet a viac finančnej flexibility v oblasti financovania osobných potrieb.

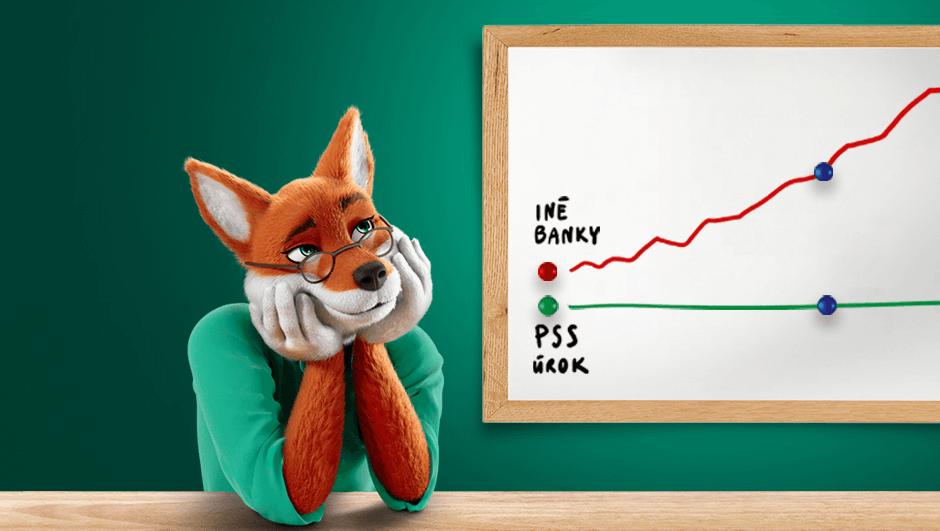

- Výhodnejšie úrokové sadzby – pomôžu vám v dlhodobom horizonte ušetriť značnú sumu peňazí na úrokoch a minimalizovať náklady na úver.

- Vďaka fixácii úroku pri hypotékach sa vyhnete nepredvídateľným zmenám úrokových sadzieb.

- Zlúčenie viacerých úverov do jednej prehľadnej splátky zjednoduší správu dlhu a zlepší prehľad o osobných financiách.

- Eliminuje stres z viacerých splátok a podporí pocit kontroly nad financiami.

- Umožňuje upraviť podmienky úveru v prípade zmien v osobnom živote a získať nezávislosť, ako je napríklad možnosť vyňať spoludlžníka.

- Umožňuje rýchlejšie splatenie úveru.

Kedy sa oplatí refinancovať úver?

Refinancovanie sa oplatí najmä vtedy, keď:

- sa blíži koniec fixácie,

- pociťujete nespokojnosť s bankou,

- potrebujete zmeniť úverové podmienky, ako napríklad výšku splátok, dobu splácania alebo úrokovú sadzbu podľa aktuálnych potrieb,

- chcete konsolidovať viacero nevýhodných úverov do jedného s nižším úrokom,

- platíte vysoké úroky,

- potrebujete navýšiť existujúci úver.

Po akom čase je vhodné refinancovať úver a aké faktory zvážiť?

Refinancovanie úveru je možné vykonať prakticky kedykoľvek. Avšak existujú určité faktory, ktoré ovplyvňujú vhodnosť či nevhodnosť tohto riešenia.

- Najvhodnejším obdobím na refinancovanie hypotéky je blížiaci sa koniec fixácie úrokovej sadzby – môžete splatiť existujúci úver bez poplatkov za predčasné splatenie a získať výhodnejšie podmienky. Refinancovanie začnite riešiť približne 2 mesiace pred koncom fixácie.

- Refinancovanie sa oplatí aj v období poklesu trhových úrokových sadzieb pod sadzbu vášho aktuálneho úveru. Zvážte to v prípade, ak je nová úroková sadzba aspoň o 0,5 – 0,75 % nižšia.

- Ak potrebujete konsolidovať viaceré úvery do jedného s lepším úrokom, urobte to čím skôr, pretože môžete využívať výhodnejšie podmienky a znížiť finančnú záťaž.

- Zlepšila sa vaša finančná situácia od doby získania úveru? Potom sa to prejaví aj na lepšom úverovom skóre pri refinancovaní pôžičky a výhodnejších podmienkach.

Návratnosť nákladov na refinancovanie

Ak stále zvažujete, či je pre vás výhodné refinancovanie, nezabudnite vziať do úvahy návratnosť nákladov na refinancovanie. Na základe tejto informácie sa dopracujete bližšie k tomu, či sa vám refinancovanie oplatí. Vypočítajte, za koľko mesiacov úspory z dôvodu refinancovania pokryjú celkové náklady na refinancovanie. Napríklad, ak vás refinancovanie stojí 1 200 € a mesačne z dôvodu refinancovania ušetríte 200 €, náklady sa vám vrátia za 6 mesiacov. Toto je dôležité napríklad pri nehnuteľnostiach. Ak plánujete dom alebo byt predať skôr, refinancovanie pre vás nemusí byť výhodné

Postup refinancovania úveru

Refinancovanie úveru si vyžaduje systematický prístup a dôkladné zváženie všetkých relevantných faktorov. Cieľom je maximalizovať finančné úspory a zefektívniť spravovanie dlhu. Na čo by ste mali myslieť?

Zanalyzujte svoju aktuálnu finančnú situáciu

Prvým krokom je komplexné zhodnotenie existujúceho úverového záväzku. Je potrebné identifikovať kľúčové parametre, ako sú úroková sadzba, zostatok istiny, doba splácania a poplatky spojené s predčasným splatením. Následne si definujte jasné ciele refinancovania – zníženie mesačných splátok, skrátenie doby splácania, konsolidáciu dlhov alebo získanie lepších úrokových podmienok.

Urobte si prieskum trhu a ponuky porovnajte

Pre nájdenie najvýhodnejšej ponuky je nevyhnutný dôkladný prieskum trhu. Porovnajte ponuky bánk a finančných inštitúcií, pričom sa zamerajte na úrokové sadzby, poplatky za spracovanie úveru a podmienky splácania. Využite online kalkulačky refinancovania na simuláciu potenciálnych úspor.

môjÚVER od PSS môže byť použitý na rôzne účely, vrátane refinancovania existujúcich úverov. Ak potrebujete refinancovať úver na modernizáciu alebo rekonštrukciu vášho bývania, môjÚVER bez založenia nehnuteľnosti do výšky 50 000 €, alebo so založením nehnuteľnosti do 300 000 €, môže byť riešením. Ak neviete, či je môjÚVER vhodný na refinancovanie vašej situácie, dohodnite si stretnutie so zástupcom PSS.

Zistite si návratnosť nákladov na refinancovanie

Pred samotným refinancovaním je kľúčové vypočítať si návratnosť nákladov na refinancovanie – čas, za ktorý úspory na mesačných splátkach pokryjú náklady spojené s refinancovaním. Zohľadnite všetky poplatky, ako sú poplatky za predčasné splatenie, spracovanie nového úveru a administratívne náklady.

Pri refinancovaní hypotéky pripočítajte poplatky spojené so zápisom do katastra, prípadne aj možné náklady za vypracovanie nového znaleckého posudku vašej nehnuteľnosti.

Pripravte si potrebné dokumenty a podajte žiadosť

Pripravte si všetky bankou vyžadované dokumenty, ako sú výpisy z účtu, potvrdenia o príjme a aktuálne vyčíslenie zostatku úveru.

Počkajte na schválenie úveru a podpíšte zmluvu

Po podaní žiadosti banka posúdi vašu bonitu a schopnosť splácať nový úver. V prípade schválenia úveru nasleduje podpis zmluvy, v ktorej sú uvedené všetky podmienky nového úveru. Dôkladne si ju prečítajte. Ak je vám niečo nejasné, pýtajte sa.

Čerpajte nový úver s automatickým splatením starých záväzkov

Nový poskytovateľ úveru vyplatí pôvodný dlh priamo alebo prevedie prostriedky na váš účet, z ktorého následne uhradíte starý záväzok.

Najčastejšie chyby pri refinancovaní

Refinancovanie úveru môže byť skvelým riešením zníženia finančnej záťaže. Avšak nesprávne rozhodnutia môžu viesť k opačnému efektu. Ktorým chybám by ste sa mali vyhnúť?

- Nezohľadnenie všetkých nákladov – poplatky za predčasné splatenie, spracovanie nového úveru či administratívne náklady môžu výrazne ovplyvniť celkovú výhodnosť refinancovania.

- Nedostatočný prieskum trhu – bez dôkladného porovnania viacerých ponúk môžete prísť o lepšie podmienky v inej banke.

- Predĺženie doby splácania bez uváženia – hoci nižšia mesačná splátka môže byť lákavá, predĺženie doby splácania často znamená vyššie celkové náklady na úver.

- Ignorovanie návratnosti nákladov na refinancovanie – ak refinancovanie neprinesie dostatočné úspory v rozumnom čase, môže byť nevýhodné.

- Refinancovanie v nevhodnom čase – napríklad pri vysokých úrokových sadzbách na trhu alebo v pokročilej fáze splácania pôvodného úveru.

A na záver zopár praktických tipov ako efektívne spravovať svoj rodinný rozpočet

- Venujte čas pravidelnej revízii rodinného rozpočtu – identifikujte potenciálne úspory a výdavky prispôsobte ich aktuálnej finančnej situácii. Veďte si prehľad o príjmoch a výdavkoch napríklad v praktickej online aplikácii.

- Vytvorte si finančnú rezervu na nepredvídateľné výdavky vo výške 3 – 6 násobku mesačných výdavkov. Ak sú vaše mesačné výdavky 1 500 €, snažte sa nasporiť 4 500 – 9 000 € na sporiacom účte. Táto rezerva vám pomôže pokryť nečakané výdavky, ako oprava auta či zdravotné problémy, bez nutnosti zadlžovať sa. Na tvorbu finančnej rezervy môžete v PSS využiť Sporenie Lišiak, ktoré si založíte aj online.

- Konzultujte svoj rodinný rozpočet s finančným poradcom – môžete sa vyhnúť potenciálnym chybám a nájsť individuálne riešenie pre vašu situáciu.

- Aktívne sledujte situáciu na finančnom trhu, aby ste sa vedeli v problematike dobre orientovať. Prihláste sa na odber newsletterov finančných inštitúcií, ako napríklad Národná banka Slovenska.

Refinancovanie vám môže priniesť viac peňazí aj väčšiu finančnú pohodu. Predstavuje strategický nástroj, ktorý dokáže výrazne ovplyvniť váš rodinný rozpočet. Správne načasovanie a dôkladná analýza trhu vám môžu zabezpečiť nielen nižšie mesačné splátky a výhodnejšiu úrokovú sadzbu, ale aj jednoduchšiu správu vašich finančných záväzkov. Výsledkom je lepšia kontrola nad financiami a viac slobody pri plánovaní budúcnosti.

Ak neviete, či sa vám refinancovanie oplatí alebo potrebujete viac informácií, neváhajte a dohodnite si stretnutie s naším obchodným zástupcom.