Zhrnuli sme pre vás všetky potrebné informácie o stavebnom sporení pre rok 2025 na jednom mieste. Tak, aby ste sa vedeli rozhodnúť, či pre vás má zmysel stavebné sporenie riešiť a podľa čoho vybrať to najvýhodnejšie.

V článku sa dozviete:

Čo je to stavebné sporenie?

Ako funguje stavebné sporenie?

Štátna prémia pri stavebnom sporení. Aká je jej výška?

Výhody stavebného sporenia

Nevýhody stavebného sporenia

Kedy a komu sa stavebné sporenie oplatí?

Aké stavebné sporenie ponúka PSS a ktoré je najlepšie?

Čo je to stavebné sporenie?

Stavebné sporenie je jedinečný produkt, ktorého cieľom je financovanie vlastného bývania – nového alebo rekonštrukcie toho aktuálneho. Ako jeden z mála bankových produktov funguje ako kombinácia sporenia a úveru. Čerešničkou na torte je štátna podpora stavebného sporenia. Vďaka nej môžete získať každoročne štátnu prémiu, ktorá je v roku 2025 10 % z ročných vkladov, maximálne v hodnote 70 €.

Hoci sa u nás pojmy stavebné sporenie a štátna prémia skloňovali pomerne často, počas desiatok rokov existencie tohto typu sporenia jeho popularita klesala. Prečo? Dôvodom bola nižšia podpora štátnej pomoci, ktorá postupne stavebnému sporeniu uberala na atraktivite. Len pre porovnanie – kým bolo stavebné sporenie ešte len v plienkach (v rokoch 1993 – 1996), stačilo na dosiahnutie 40 % štátnej prémie vložiť ročne približne 500 euro. A maximálna štátna prémia, takmer 200 € euro, by bola vaša.

V posledných rokoch bola však hranica nastavená inak. Okrem toho, že postupne klesala percentuálna výška štátnej prémie, zvyšovala sa aj minimálna hranica vkladu na jej dosiahnutie. Výsledok? Záujem o stavebné sporenie z roka na rok klesal. Dnes však opäť vstáva z popola. Prispievajú k tomu neisté finančné trhy a časy, stále nedosiahnuteľnejšie možnosti vlastného bývania z dôvodu vysokých úrokových sadzieb na hypotekárnych úveroch a podľa štatistík opäť zvýšený rast cien nehnuteľností. Ten len v septembri 2024 poskočil o 2,2 %, presnejšie na 2847 eur/m2. Kombinácia týchto faktorov stojí za kladnou odpoveďou na otázku, či sa stavebné sporenie ešte vôbec oplatí. Aby ste však zistili, či je to aj váš prípad, je dôležité pochopiť, čo sa skrýva za oponou.

Ako funguje stavebné sporenie?

Stavebné sporenie je kombináciou sporenia a zároveň možnosti, ako získať výhodný úver. V širokej ponuke produktov je možné vybrať si taký, ktorý najlepšie vyhovuje vašim cieľom a požiadavkám. Ak by sme sa však chceli na celý proces a benefity stavebného sporenia pozrieť bližšie, jednoducho si to vysvetlíme na príklade.

Predstavte si, že ste vo veku, kedy ešte vlastné bývanie neriešite, prípadne máte menšie deti a kdesi vzadu vám už v hlave bliká výstražné svetielko v súvislosti s ich postavením sa na vlastné nohy. Šetríte do obálok? Alebo keramických prasiatok? Potom zrejme uznáte, že v dnešnej modernej dobe je výhodnejšie mať o úsporách prehľad, napríklad pomocou mojaPSS, ktorý si otvoríte aj cez prehliadač v mobile.

Stačí si určiť sumu, ktorú viete každý mesiac odložiť a tešiť sa na jej zúročenie. A to je, okrem štátnej prémie, ktorá vždy poteší, rozhodne niečo, čo keramické prasiatko nedokáže. A ako sa vraví – babka k babce… a po niekoľkých rokoch sporenia budete mať na účte zaujímavú sumu, ktorá môže poslúžiť ako štart pre nové bývanie alebo renováciu. Zároveň vám ale stavebné sporenie ponúka zaujímavú možnosť, ako bývanie dosiahnuť, a tak z dlhodobého hľadiska šetrí a zhodnocuje vaše peniaze krôčik po krôčiku.

Štátna prémia na stavebnom sporení. Aká je jej výška?

Výška štátnej prémie pre rok 2025 je 10 % z ročného vkladu, maximálne 70 €. Dobrou správou je, že v porovnaní s minulým rokom sa zvýšila o 3 %, a teda na jej dosiahnutie stačí vložiť úspory v hodnote 700 €. Aj to je jeden z impulzov, pre ktoré sa stáva stavebné sporenie opäť atraktívnejšie. Síce to nie je tých úžasných 40 %, o ktorých sme hovorili v úvode, no misky váh sa postupne vyrovnávajú a percentuálna výška štátnej prémie stúpa súčasne s klesajúcim minimálnym vkladom potrebným na jej dosiahnutie.

Na štátnu prémiu nemá nárok automaticky každý dospelý sporiteľ. So svojím hrubým príjmom sa musíte zmestiť do 1,3 násobku priemernej mesačnej mzdy za predošlý rok. V roku 2024 bola priemerná mesačná mzda podľa Štatistického úradu SR na úrovni 1 524 €. Ak váš príjem presahuje štátom stanovenú minimálnu výšku, môžete stavebné sporenie uzatvoriť svojim deťom, nakoľko nárok na štátnu prémiu má každé dieťa, bez skúmania príjmu rodičov resp. zákonných zástupcov.

Výhody stavebného sporenia

Hlavnou výhodou stavebného sporenia je jeho udržateľnosť a benefity vyplývajúce z dlhodobého plánovania svojho bývania vo vlastnej nehnuteľnosti. Čo to presne znamená? Že sa stavebné sporenie oplatí najmä pre tých, ktorí sa dívajú o niekoľko rokov vpred. A možno práve v tejto chvíli ešte ani sami nevedia, ako by malo ich ideálne bývanie v budúcnosti vyzerať. Prečo je teda stavebné sporenie stále vyhľadávaným produktom?

Pri stavebnom sporení sa vklady zúročujú

Jednoducho povedané, vaše úspory neležia len tak kdesi pod vankúšom, ale zhodnocujú sa. Počas sporenia platí vo vybranom type stavebného sporenia vďaka úrokovému bonusu nasledovná matematika:

1. rok sporenia 3,5 % p. a.

2. rok sporenia 2,5 % p. a.

3. rok sporenia 2,0 % p. a.

4. rok sporenia a nasledujúce roky 1 % p. a.

Uvedené zhodnotenie s úrokovým bonusom sú platné k 1. 1. 2025.

Maximálna štátna prémia pri stavebnom sporení

Podpora bývania a výstavby je niečo, čo štát z dlhodobého pohľadu podporuje. Jedným z nástrojov je práve štátna prémia pre sporiteľov, ktorí plánujú svoje bývanie riešiť investovaním do kúpy alebo modernizácie nehnuteľnosti. Ak sa vám dosiaľ zdal vyššie spomenutý úrok nie veľmi motivujúci, spolu s maximálnou štátnou prémiou – 70 € ročne, to môže byť už oveľa zaujímavejšie číslo.

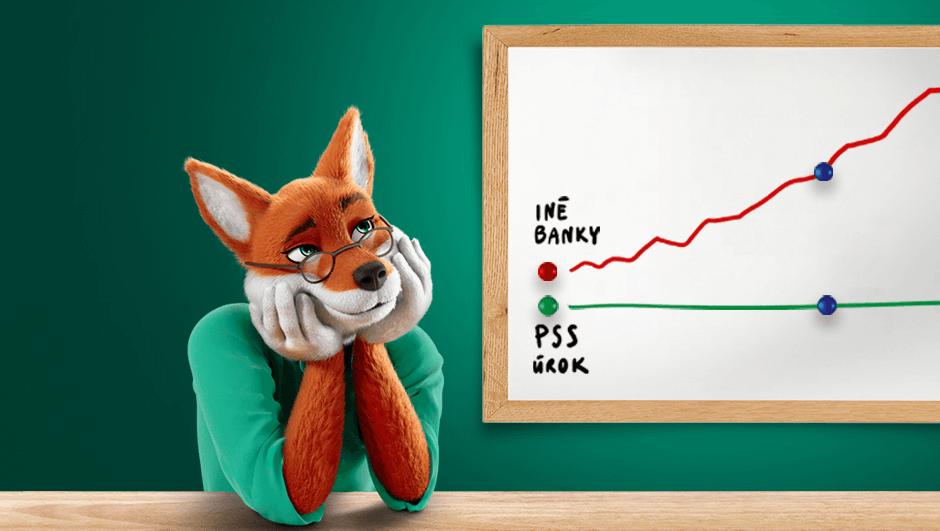

Stavebné sporenie prináša výhodnejší úver

A teraz druhá časť stavebného sporenia – pre mnohých dokonca tá atraktívnejšia. Úver na výstavbu, rekonštrukciu alebo kúpu nehnuteľnosti, s výhodnejšími podmienkami, aké ponúkajú bežné hypotekárne aj spotrebné úvery v bankách. Ako je to možné? Kým banky podliehajú rôznym turbulenciám na finančných trhoch, inflácii a vývojom cien nehnuteľností, stavebný úver má počas celej doby splácania garantovanú výšku úrokovej sadzby.

Medziúver na výhodnejšie dofinancovanie hypotéky

Jednou z výhod, prečo sa oplatí riešiť stavebné sporenie, je možnosť siahnuť po medziúvere v prípade, ak ešte nemáte nárok na stavebný úver. Takto môžete získať napríklad chýbajúce financie na kúpu bývania, keďže hypotekárne úvery väčšinou ponúkajú maximálne 80 % z hodnoty nehnuteľnosti. Ak by ste si zvyšných 20 % pokryli medziúverom zo stavebného sporenia, získavate hneď dvakrát. Po prvé výhodnejšiu úrokovú sadzbu ako pri klasickom spotrebnom úvere. A po druhé možnosť splácania až po dobu 30 rokov. A to v prepočte znamená aj nižšie mesačné splátky a viac financií do rodinného rozpočtu.

Stavebné sporenie kombinuje garancie a zároveň flexibilitu

A to je niečo, čo sa dnes u finančných produktov len tak ľahko nevidí. Hoci platí, že na začiatku si určujete cieľovú sumu, ktorú chcete použiť na financovanie bývania, no aj napriek tomu môžete o stavebný úver požiadať skôr ako sumu dosiahnete. Stačí, ak spĺňate niekoľko podmienok (minimálna doba sporenia, výška nasporenej sumy minimálne 25 % z cieľovej sumy a pod.). Okrem toho je tu vyššie spomenutý medziúver, o ktorý môžete požiadať v prípade, ak ešte nespĺňate podmienky na stavebný úver. Čo to v praxi znamená? Že sa vám stavebné sporenie dokáže prispôsobiť podľa toho, ako sa vaša životná situácia a otázka bývania vyvinie. Pretože jeden nikdy nevie…

Nevýhody stavebného sporenia

Každá minca má dve strany a inak to nie je ani v prípade stavebného sporenia. Je však potrebné o nich hovoriť, aby ste si vedeli vybrať presne taký spôsob sporenia alebo úveru, ktorý vám bude najviac vyhovovať. Ak sa vám zatiaľ zdalo, že je stavebné sporenie pre vás ideálny spôsob, ako riešiť financovanie svojho bývania, mali by ste počítať aj s jeho nevýhodami. Ktoré sú to?

- Obmedzený prístup k úsporám – jednou z podmienok stavebného sporenia alebo skôr získania všetkých jeho benefitov (ako napríklad maximálnej štátnej prémie) je, že na svoje úspory určitú dobu nebudete siahať.

- Nižšie zhodnotenie – ak by ste si porovnali výšku úrokov, ktoré ponúka stavebné sporenie a niektorý zo sporiacich účtov, prípadne investičných fondov, zrejme by ste zistili, že stavebné sporenie ťahá za kratší koniec, hoci ide o garantované úroky.

- Dokladovanie účelu použitia – jednou z nevýhod, avšak porovnateľnou s klasickou hypotékou, je dokladovanie, na čo presne sú peniaze zo stavebného sporenia použité.

- Prísnejšie podmienky na získanie štátnej prémie – hoci je pravdou, že v poslednej dobe je výška štátnej rovnaká, začína zvoniť na dobré časy a podmienky na jej získanie začínajú byť finančne dostupnejšie (zníženie minimálneho vkladu pre rok 2025). Jednou z podmienok, ktorú však musíte splniť, je už spomínaná maximálna výška príjmu, a teda nesmiete prekročiť 1,3 násobok priemernej mesačnej mzdy za predošlý kalendárny rok.

Kedy a komu sa stavebné sporenie oplatí?

Ak by sme si na misky váh položili všetky spomenuté výhody a nevýhody stavebného sporenia, je jasné, že to nie je produkt vhodný pre všetkých. Dôvod? So stavebným sporením nezhodnotíte svoje úspory okamžite. Ide o dlhodobý a udržateľný spôsob, ako si odkladať financie na ten správny moment, kedy budete riešiť svoje bývanie.

Okrem toho je veľkým lákadlom stavebného sporenia atraktívny úver, ktorý môžete použiť na dofinancovanie chýbajúcej sumy. Znamená to, že ak patríte k mladšej generácii a ešte nemáte presnú predstavu o svojom budúcom bývaní alebo ju naopak máte veľmi jasnú, no viete, že si to vyžaduje dlhší čas, je stavebné sporenie pre vás ideálne. Rovnako ako pre rodičov malých detí, ktorí prezieravo myslia na budúcnosť svojich potomkov. Stavebné sporenie pre deti je rozhodne dobrý spôsob, ako im pomôcť postaviť sa na vlastné nohy.

Aké stavebné sporenie ponúka PSS a ktoré je najlepšie?

Hoci je stavebné sporenie ako produkt momentálne výhradne v ponuke Prvej stavebnej sporiteľne, ešte nedávno ho poskytovalo hneď niekoľko finančných inštitúcií. Aj napriek tomu si však môžete vybrať, o aký typ sporenia, máte záujem. Ak už teda viete, že je pre vás stavebné sporenie presne to, čo potrebujete, porovnali ste si jeho výhody a dôkladne zvážili jeho nevýhody, je na čase urobiť ďalší krok. Pozrieť sa na produkty, z ktorých si môžete vybrať.

V ponuke PSS sa ľahko zorientujete podľa toho, či je pre vás väčšou prioritou:

A podľa aktuálnej situácie a cieľov, ktoré by ste radi v rámci sporenia dosiahli, si jednoduchšie vyberiete čo je pre vás najlepšie. Či už flexibilné sporenie Lišiak bez poplatkov s aktuálnou úrokovou sadzbou 2,0 %, sporenie pre mladé rodiny a jednotlivcov v produktívnom veku alebo dokonca už spomínané stavebné sporenie pre deti.

Ešte stále si však nie ste istí tým, ktorý z produktov by bol pre vás najvýhodnejší alebo by ste sa radi opýtali na niečo, čo sme v tomto článku nespomenuli? V tom prípade nás kontaktujte alebo si priamo dohodnite stretnutie s obchodným zástupcom vo vašom regióne.

mojeSPORENIE pre vás

Splňte si spolu s nami svoj sen o bývaní. Dlhodobé sporenie s úrokovým bonusom 3,5 % p. a. v tomto roku.

mojeSPORENIE pre deti

Pomôžte svojim deťom zaobstarať si v dospelosti vlastné bývanie. Sporte im s úrokovým bonusom 3,5 % p. a. v tomto roku.